Франшиза при КАСКО: что это такое, достоинства и недостатки кому это выгодно

Франчайзинг — сравнительно новое движение, которое в течение последних 15-20 лет обрело реальную популярность.

О перспективах и особенностях рынка можно судить о последних тенденциях в данной сфере. Так, еще 10-12 лет назад сначала принималось решение о внедрении франчайзинговых схем, после чего разрабатывались сами пакеты.

С 2007 года спрос опередил предложение. Рынок стал популярным не только в США и Европе, как это было ранее, но и в России.

Увеличилось число предложений, рынок охватил больше секторов, в том числе и страхование автомобилей.

В чем же особенности франшиз применительно к страховым компаниям? Как это работает? В чем плюсы и минусы такой опции для автовладельца? Эти и другие вопросы будут рассмотрены в статье.

Что такое франшиза?

Работа страховщиков (страховых компаний) имеет тесную взаимосвязь с франшизой, которая применяется во всех страховых продуктах.

Сектор автомобильного страхования КАСКО не стал исключением, ведь потенциал этого рынка огромен.

Что касается названия, слово «франшиза» имеет французское происхождение и дословно переводится как «льгота».

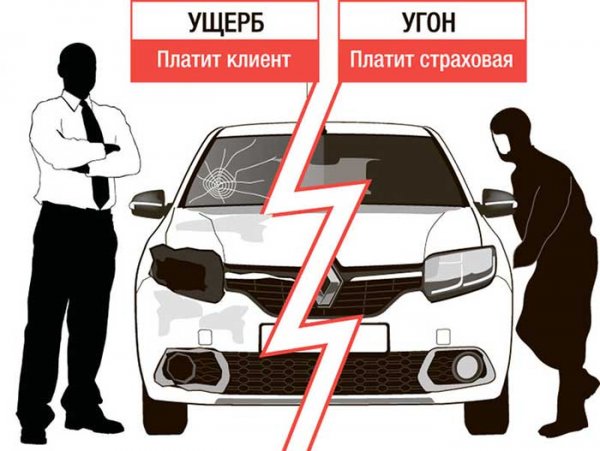

В отношении страхования КАСКО данный термин рассматривается как скидка для автовладельца, предоставляемая в том случае, когда страховщик не возмещает определенную часть ущерба в случае наступления страхового случая.

Условия сделки находят отражение в договоре КАСКО между сторонами.

Иными словами, франшиза — часть платежей по страховой услуге, от которых клиент страховой компании отказывается добровольно.

Размер франшизы по КАСКО может быть различным. Чаще всего это фиксированная сумма в рублевом эквиваленте или определенный процент, взятый от страховой выплаты.

Для лучшего понимания опции стоит привести пример.

Автомобиль попал в ДТП. После производится расчет повреждений, составляющий 50 000 рублей.

Размер франшизы — 10 000 рублей. В этом случае клиент страховой компании получает 50 000 — 10 000 = 40 000 рублей. То есть из общей суммы вычитается размер оговоренной договором франшизы.

В РФ многие автовладельцы стараются не пользоваться услугой, считая ее опасной и ненужной. Но при правильном подходе с помощью франшизы при КАСКО легко экономить.

Если франшиза небольшая, при несерьезном ДТП ущерб будет покрыт в полном объеме, но тогда тариф КАСКО в страховой компании выше. Если же франшиза, наоборот, большая, убыток покрывается не полностью, но и расходы на страховку ниже.

Виды франшизы

Для понимания рассматриваемой услуги и ее особенностей, важно знать виды франшизы КАСКО, предлагаемые в секторе автомобильного страхования.

Если брать в целом, существует два основных типа:

- Условная.

- Безусловная.

Имеется и другая классификация — по характеру предлагаемых условий. Здесь франшиза КАСКО делится на следующие типы:

- Динамическая;

- Новичкам;

- Высокая;

- Виновника.

Рассмотрим каждый из типов франшизы при КАСКО более подробно.

Условная — тип услуги, где в случае превышения объема ущерба над установленным размером франшизы выплаты производятся полностью.

Если повреждения в случае ДТП незначительны и не превышают определенный уровень, автовладелец выплачивает средства из своего кармана.

Что касается страховой компании, она в этом случае не платит совсем.

Безусловная — франшиза КАСКО, при которой имеет место обратная ситуация. Здесь страховая компания выплачивает только разницу между реальным размером ущерба и установленной франшизой.

Получается, что общий объем средств, необходимый на ремонт автомобиля после ДТП, уменьшается на размер оговоренной в договоре скидки.

Если же сумма ущерба меньше установленной франшизы при КАСКО, страховщик не принимает участия в выплатах вовсе.

Все работы по ремонту перекладываются на автовладельца.

Динамическая — тип услуги, при которой сумма не выплачиваемого ущерба может меняться в зависимости от тех или иных условий.

Если автовладелец является постоянным клиентом страховщика и имеет продолжительный безаварийный стаж, страховая компания выдвигает более лояльные условия по КАСКО, подразумевающие снижение той суммы, которую автовладелец должен выплачивать самостоятельно.

В обратной ситуации, когда водитель проявил себя с худшей стороны, страховщик может поставить более жесткие условия, когда после второй аварии размер компенсации снижается.

При этом сумма, которую должно выплачивать застрахованное лицо, наоборот, возрастает.

Высокая — франшиза при КАСКО, которая встречается только в крупных договорах, в работе с солидными клиентами. В такой ситуации страховщик берет на себя обязательство компенсировать ущерб в случае ДТП полностью, но другая сторона соглашения должна выплатить оговоренную договором франшизу в определенные сроки. Здесь получается некое подобие рассрочки.

Новичка. Такой тип услуги — оптимальный вариант для начинающих автовладельцев, которые не имеют большого стажа и относятся к категории малоопытных водителей.

Для подобных клиентов разработана специальная услуга, в которой при первом ДТП выплаты производятся в полном объеме.

Если же авария происходит снова, страховщик вычитает франшизу КАСКО из общей суммы ущерба. Такой же принцип работает и в будущем.

Виновника. Подобная опция больше подойдет для автовладельцев, имеющих большой опыт и отличающихся аккуратным вождением.

Здесь страховая компания производит выплату по КАСКО во всех случаях, кроме тех, когда машина была повреждена клиентом или третьими лицами (к примеру, ночью на стоянке возле дома).

В ситуации, когда причиной аварии стали другие участники дорожного движения, признавшие свою вину, клиент получает полную выплату, без учета франшизы по КАСКО.

Преимущества страхования франшизой

Услуга обрела популярность, благодаря следующим плюсам:

- Дополнительная защита для аккуратных водителей. По статистике ? все автовладельцев в течение года не попадают в аварии. Люди аккуратно водят автомобиль или имеют солидный стаж, позволяющий избежать опасных ситуаций на дороге. Такие автовладельцы покупают КАСКО «на всякий случай». Для опытных клиентов больше подойдет безусловный тип франшизы.

- Возможность экономии на страховке. При включении франшизы в договор автовладелец получает существенную скидку. Чем больший размер скидки предоставляет страховая компания, тем меньше придется платить клиенту. Для определения стоимости услуги при оформлении КАСКО можно пойти двумя путями — позвонить страховщикам или произвести расчет лично на онлайн калькуляторе КАСКО. Но при оформлении такой опции нужно быть готовым покрывать ущерб самостоятельно при наличии незначительных повреждений. В ином случае размер выплат снижается на размер оговоренной франшизы при КАСКО.

- Уменьшение временных затрат. Если машина в аварии получила незначительные повреждения, водитель может не обращаться за выплатой, а самостоятельно решить проблему. В противном случае придется тратить время на ряд действий — предоставление справки о ДТП из ГИБДД, заполнение заявления, предоставление машины к осмотру экспертами и так далее. Наличие позволяет решить две проблемы — уменьшить размер платежей и упростить жизнь в случае незначительных повреждений при аварии.

Недостатки франшизы при КАСКО

Рассматриваемая услуга удобна для многих автовладельцев, но у нее имеется и ряд недостатков.

К таким можно отнести:

- Ограниченный доступ к услуге для кредитных машин. Финансовое учреждение (кредитор) заинтересовано в том, чтобы сохранить залог в полной мере. Если же человек оформил франшизу, гарантий в его ответственном отношении к своим обязательствам нет. В случае появления царапины или незначительного повреждения кузова, заемщик может проигнорировать проблему. Такой подход не устраивает кредитора. Кроме того, при покупке машины в кредит оплата КАСКО производится финансовым учреждением. Следовательно, оформить франшизу не получится.

- Риск отказа страховщика от выплат. Если размер ущерба ниже установленной в договоре скидки, компания может отказать в покрытии убытка. Проблема в том, что определение объема повреждений носит условный характер. На каждом СТО свои условия и расценки. Если проверка производится на сервисе, сотрудничающем со страховщиком, сумма ущерба зачастую занижается. Во избежание таких проблем стоит обращаться к другим (независимым) специалистам.

- Получение на руки меньшей суммы. При оформлении франшизы по КАСКО автовладелец задумывается только о текущей экономии, но в случае ДТП часть ущерба придется покрывать самому. На этом этапе многие жалеют, что не оформили услугу в полном объеме.

Когда страхование КАСКО с франшизой будет актуальным больше всего?

Перед пользованием услугой КАСКО стоит проанализировать соглашение на факт собственной выгоды.

Бывает, что оформление скидки сводит на «нет» все преимущества КАСКО. Чтобы упростить задачу, выделим основные ситуации, когда оформление франшизы является выгодным для клиента:

- Финансовое положение позволяет самостоятельно выполнять ремонт при незначительных повреждениях. Если включить в договор КАСКО небольшую скидку в размере одного-двух процентов, автовладелец должен быть готов самостоятельно ремонтировать авто при несущественных повреждениях. Стоит понимать, что сэкономленные при оформлении средства пойдут на покрытие затрат при ремонте. При аккуратной езде страхового случая может и не быть, что делает услугу выгодной.

- Имеется уверенность в собственных силах и присутствует достаточный водительский опыт. Если человек находится за рулем более 10-15 лет и отлично ориентируется на дороге, франшиза при КАСКО позволяет сэкономить. При этом у клиента страховой компании остается ощущение защищенности на случай кражи автомобиля или неприятных ситуаций на дороге (не по его вине).

- Желание сэкономить при частых ДТП. Не секрет, что более 50% всех автовладельцев хотя бы раз попадают в аварию, из-за чего стоимость страховки при следующем оформлении возрастает. Если же купить КАСКО с франшизой, можно уйти от повышающего коэффициента.

- Необходимость защиты машины от угона. Услуга КАСКО включает в себя два основных риска — по ущербу или по угону. Если автовладелец уверен в своем мастерстве, отличным вариантом является покупка услуги с франшизой от 7 и более процентов по риску ущерба. Такой тип франшизы при КАСКО хорош в случаях, когда при аварии происходит полная гибель автомобиля или, имеют место серьезные повреждения.

Какой вариант франшизы при КАСКО подойдет больше всего?

Малоопытные автовладельцы часто задают вопрос, какому типу франшизы при КАСКО лучше отдать предпочтение.

Однозначного ответа нет, ведь много зависит от предпочтений, стажа и финансовых возможностей водителя.

Но некоторые рекомендации все-таки стоит дать:

- Если вы — уверенный в себе и опытный водитель, стоит выбрать франшизу виновника. Здесь удается сэкономить на КАСКО и защитить машину от других рисков. При такой услуге страховщик платит всегда, кроме случаев, когда в ДТП виноват автовладелец или неустановленная 3-я сторона. Например, если после аварии была доказана вина другого водителя, страховая компания производит ремонт без учета оговоренной скидки, в полном объеме. В ситуации, когда клиент сам виноват в аварии или же машину побили на стоянке, финансовую нагрузку по КАСКО несет владелец.

- Водителям без опыта больше подойдет вариант, когда первая выплата производится в первом объеме, а вторая — с учетом франшизы при КАСКО.

При определении франшизы многие думают, что чем такая граница меньше, тем лучше. Вовсе нет.

Если франшиза слишком низкая, сэкономить на услуге страховщика вряд ли получится.

Вот почему перед оформлением стоит проконсультироваться у специалистов и узнать, во сколько выльется незначительный косметический ремонт транспортного средства.

После этого можно принимать решение, имеется ли смысл в ограничении компенсационных выплат или нет.

При появлении сложностей в расчетах всегда можно обратиться за помощью к страховщику.

Когда от франшизы при КАСКО лучше отказаться?

Рассматриваемая опция выгодна не всем клиентам страховых компаний. В частности, от скидки лучше отказаться автовладельцам, которые чаще других попадают в аварии и обращаются в страховые компании.

Если сэкономить на начальном этапе оформления КАСКО, можно привлечь массу проблем в будущем.

Так что малоопытным водителям, находящимся на этапе обучения, лучше отказаться от франшизы или выбрать подходящий для себя вариант.

Многие новички намеренно платят полную стоимость КАСКО и включают в договор все опции, чтобы быть защищенными на дороге.

Опыт эксплуатации показывает, что человек без стажа вождения может попадать в аварии по нескольку раз в месяц. Особенно это актуально для людей, которые выехали на дорогу после сорока лет.

При наличии дополнительных рисков лучше сразу произвести расчет с учетом полного объема выплат.

Как выполнить расчет франшизы самостоятельно?

Бытует мнение, что рассчитать франшизу самостоятельно — сложная задача. На практике решение такого вопроса доступно даже новичку.

Главное здесь — учитывать три основных показателя, прописанных в соглашении:

- Сумма страховки;

- Вид предпочитаемой франшизы;

- Процент скидки.

Понять принцип расчета проще всего на примере:

- Размер страховки — два миллиона рублей.

- Франшиза — 0,5% от общей суммы страховки (это значит, что она составляет 10 000 рублей).

- Франшиза при КАСКО может иметь и процентное выражение, например, 10%.

Расчет платежей имеет прямую связь с двумя параметрами — типом услуги и объемом ущерба.

Здесь стоит рассмотреть распространенные варианты:

- Используется безусловный вид франшизы при КАСКО, когда от размера ущерба вычитается фиксированная сумма (оговаривается в договоре). Например, машина попала в ДТП, и на ее восстановление требуется 100 000 рублей. Здесь страховщик выплачивает клиенту 90 000 рублей (то есть всю сумму, но за вычетом оговоренной цифры — 10 000 рублей).

- Применяется безусловный вид услуги, но в процентном отношении. Для нашей ситуации с ущербом в 100 000 рублей и 10%-ной франшизой, выплата составит также 90 000 рублей (10% от 100 000 рублей — 10 тысяч, которые и вычитаются от суммы ущерба).

- Клиент воспользовался условной франшизой. Несмотря на ее видимое удобство, страховщики предоставляют такую опцию в редких случаях. Причина — в участившихся случаях мошенничества со стороны страхователей, пытающихся увеличить небольшой убыток искусственно (для получения полной выплаты). Для автовладельцев такой тип франшизы по КАСКО считается наиболее удобным.

Как подобрать оптимальный вариант?

При выборе подходящего типа услуги и размера франшизы при КАСКО, стоит учесть ряд советов:

- При наличии достаточного опыта вождения и уверенности в своих силах на дороге, подойдет франшиза размером 0,5 или 1 процент. Объясняется это неплохой скидкой для автовладельца при оформлении КАСКО.

- Если страховая компания разрешает оформление условного типа франшизы, такой возможностью нужно воспользоваться. В этом случае при наличии вины автовладельца франшиза составит 1%, а при отсутствии таковой — 0%.

- Хороший вариант — применение условного варианта, когда до определенной суммы ущерба выплата возмещения не производится. Если же объем необходимых для ремонта средств выше установленной границы, выплаты производятся в полном объеме. Так, если ущерб оценивается в 10 000 рублей, а размер франшизы 15 000 рублей, страховая компания не производит выплату.

Здесь можно подвести следующий промежуточный итог. Если за рулем машины находится опытный водитель, размер франшизы может достигать одного процента.

Новичкам лучше не рисковать и выплачивать полную стоимость страховки.

Как можно уменьшить стоимость франшизы?

Многие владельцы автомобилей, обращающиеся к страховым компаниям за услугой, не знают о возможности экономии на франшизе.

На практике размер последний должен быть 0,1% от общей суммы страховки для легкового транспорта (в том числе двухколесного) и 0,2% — для прицепов или автобусов.

Но страховые компании вправе делать корректировки в зависимости от типа машины (особенно это актуально для случаев, связанных с угоном).

Чтобы уменьшить стоимость франшизы, стоит знать требования законодательства в этом вопросе.

Так, в действующих документах упоминаются следующие параметры:

- 15% — наибольший процент для автомобилей отечественного производства («восьмерок», «девяток» и «десяток»). В эту же категорию относятся иностранные внедорожники.

- 10% — тариф для легковых машин, мотоциклов и микроавтобусов, произведенных за рубежом.

- 5%. Сюда входят две категории машин — изготовленные за границей или в СНГ. К первой категории относятся автобусы, грузовики и прицепы, а ко второй — мотоциклы, микроавтобусы и легковые авто.

- 2,5% — для машин, произведенных в СНГ (автобусов, прицепов, грузовиков и прочего транспорта).

В борьбе за клиента страховщики предлагают все более выгодные условия. В свою очередь, для снижения франшизы водители готовы пойти на более высокий тариф. Так удается уменьшить затраты при наступлении случая, прописанного в страховом договоре.

Главной проблемой автовладельцев при оформлении КАСКО является невнимательность при заключении договора. Именно из-за этого могут возникать риски и дополнительные затраты.

В чем особенности покупки машины в кредит?

При оформлении займа для покупки транспортного средства роль залога выполняет именно автомобиль. При этом кредитор не имеет права держать залог у себя — он переходит в пользование к кредитополучателю (водителю).

В процессе эксплуатации имеет место риск угона, попадания в аварию или повреждения машины. Чтобы свести к минимуму риски и защитить залог, банк заставляет страховать машину.

Людям, принявшим решение о покупке автомобиля в кредит, стоит знать, что услуга страхования в этом случае обойдется дороже.

С другой стороны, оформление КАСКО выгодно и для заемщика, ведь при наступлении любого страхового случая покрытием расходов занимается страховая компания, а не он лично.

Почему КАСКО для кредитной машины обходится в большую сумму?

С учетом сказанного возникает логичный вопрос, с чем связано удорожание услуги КАСКО при оформлении машины в кредит. Объяснить это легко.

Финансовое учреждение всеми силами пытается защитить залоговое имущество, выставляя жесткие условия при страховании. По этой причине выгодные для автовладельца страховые тарифы или франшиза отметается сразу.

Страховщики, которые работают с банками, в общую цену страховки вносят и вознаграждение финансовому учреждению. Расходы на страховку в этом случае часто возрастают на 1-3% от среднего объема.

Уровень комиссии в разных банках может различаться. Средний параметр — от 15 до 50% от выплаты по страховке, что в итоге достигает 2-х и более процентов от общей цены автомобиля.

Проблема и в том, что многие банки работают с конкретными страховщиками (часто создаются при финансовых учреждениях).

В лучшем случае на выбор дается несколько вариантов страховых компаний, имеющих аккредитацию и право работать при определенном банке.

Учитывая ограниченность в выборе, страховщики склонны увеличивать тарифы КАСКО, которые в итоге оказываются на 10-20 процентов выше средних показателей.

При этом банку все равно, имеется франшиза по КАСКО или нет, в то время, как для водителя это реальная возможность для экономии средств.

Многообразие рынка услуг позволяет подобрать франшизу КАСКО под определенный тип водителя.

При этом нельзя на 100% доверять страховым агентам, которые при оформлении договора часто преследуют свою выгоду.

Чтобы правильно подобрать страховку, важно учесть ряд критериев — уровень мастерства, сроки услуги, финансовую составляющую, стаж и прочие.

Как действовать, если наступил страховой случай?

Часто автовладелец не знает, как действовать при наступлении страхового случая по КАСКО.

На самом деле, алгоритм действий ничем не отличается от уже принятого образца. В такой ситуации нужно сделать следующее:

- Обратитесь к страховщику;

- Дождитесь оценки причиненного ущерба;

- Получите страховую выплату.

При этом учтите, что в случае с франшизой придется вернуть определенную сумму страховщику.

Итоги

Невыплата части ущерба в КАСКО — интересный вариант для ответственных и опытных автовладельцев, желающих защитить машину от непредвиденных ситуаций, и при этом снизить расходы.

Но нужно быть готовым, что при оформлении франшизы мелкие повреждения придется устранять самостоятельно.

Что касается новичков за рулем, им лучше не экономить, и оформлять страховку КАСКО в полном объеме.